距離臘八還有半個月左右的時間,有些工廠就已經開始催促客戶備貨,好安排生產計劃。根據往年的經驗來看,基本上沒有那個旺季加工廠的訂單會多到忙不過來,最多也就是加工廠攬客的一種說辭。不過這也提醒我們年前大蒜的旺季可能要來啦。

臘八泡制臘八蒜,大蒜的需求會明顯增加。疫情前以2018年的數據為例,北京新發地市場大蒜頭平常的日銷量在120-130噸,臘八節備貨旺季每天的銷量能增加到160噸左右,增幅30%左右。臘八結束就是春節,市場的需求仍處于高位,所以未來一個月左右的時間都屬于大蒜的旺季。

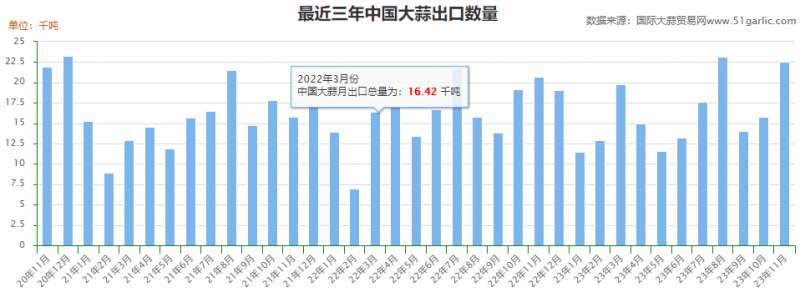

剛剛過去的兩個月,市場上有機構報出的走貨數據大概在50-60萬噸。暫且不論真假,如果未來的一個月能在這個基礎之上再增加30%,走貨量將達到70萬噸左右的規模。但是理智告訴我們這不太可能。因為根據往年的統計數據來看,最多的一個月的走貨量也不超過60萬噸。

最近5年的春節攤在了陽歷1月末和2月中旬。2月份很可能包含了春節假期以及年后需求轉淡的影響,走貨量不會大。意味著真要是臘八和春節前備貨,大蒜的旺季應該在陽歷的12月份和1月份。根據某些機構的數據,往年走貨量比較大的月份就是11月和12月,走貨量多的時候有50多萬噸,少的的時候40多萬噸。而1月份的走貨量也就是30-40萬噸的規模,2月份更少。意味著真正的旺季可能并不是年前的一個月。

既然臘八和春節的市場需求量要增加,而歷史走貨數據并不支持,矛盾出在哪里了?需求增加更多反映的是銷區市場的情況,處于下游。庫內走貨量的統計是產地,是上游。如果說你是批發客商,你感覺春節前的一個月需求增加,蒜價可能上漲,你會是選擇和大家扎堆拿貨,還是提前拿貨。矛盾就出在這里!

臘八節北京新發地的銷量明顯增加,并不意味著大蒜產地的需求量也增加。有可能批發客商提前一個月就已經買好了大蒜。

供應方面有些復雜。不同的人對庫存量以及未來蒜價的看法不同,賣蒜的決策自然也會出現分化。有想年前賣的,有感覺大蒜庫存不多或者苗情不利年后賣的,不可能統一。但是老蒜的貨主不能再繼續存庫了。終端市場的客戶很多都已經明確提出不要老蒜。有些客商還是硬著頭皮給終端供應老蒜,最終被要求換蒜。如果未來老蒜還有,這種情況會越來越嚴重。